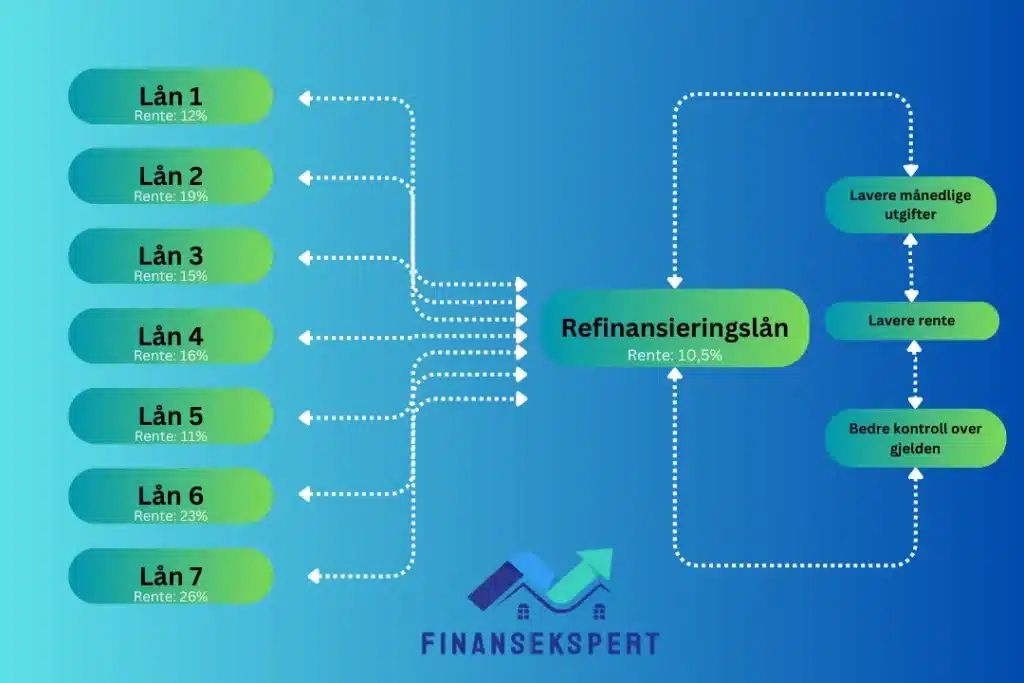

Refinansiering av lån er en økonomisk beslutning som kan gi deg bedre betingelser og større økonomisk stabilitet på lang sikt. Før du tar steget mot å søke om et refinansieringslån, er det flere viktige trinn du bør følge for å sikre at du tar den beste beslutningen for din økonomiske situasjon. Dette omfatter en grundig evaluering av dine nåværende lån, en innsikt i din kredittscore og en undersøkelse av din generelle økonomiske helse. Her er en oversikt oversikt over prosessen du bør gå igjennom før du søker om refinansiering:

- Evaluer nåværende lån: Før du går videre, er det viktig å ha en dyp forståelse av dine nåværende lån. Gjennomgå nøye betingelsene for dine eksisterende lån, inkludert renter, lånebeløp og nedbetalingsplaner. Dette trinnet hjelper deg med å identifisere eventuelle ugunstige betingelser eller høye renter som kan ha påvirket din økonomi negativt.

- Sjekk kredittscore: Finn din kredittscore

for å forstå dine lånekvalifikasjoner. Din kredittscore spiller en avgjørende rolle i lånesøknadsprosessen da dette vil gi deg innsikt i din lånekvalifikasjon. En høy kredittscore gir deg bedre sjanser for å motta gunstige renter og betingelser.

- Sjekk om du har betalingsanmerkninger: Betalingsanmerkninger er et viktig element som långivere vurderer når de vurderer lånesøknaden din. Anmerkninger indikerer manglende betalingsvilje og kan redusere sjansene for godkjennelse. Før du søker om refinansiering, sjekk om du har betalingsanmerkninger og ta skritt for å få dem fjernet om mulig. Sjekk betalingsanmerkninger.

- Sjekk boligverdi: Hvis du eier en bolig, kan dens verdi spille en rolle i refinansieringsprosessen. En høyere boligverdi kan fungere som sikkerhet for lånet og øke sjansene for å få godkjent refinansiering. Få en oppdatert vurdering av boligverdien før du søker. Finn din boligverdi.

- Samle dokumentasjon: For å kunne søke om refinansiering, må du samle nødvendig dokumentasjon. Dette inkluderer inntektsbevis, kredittvurdering, oversikt over gjeld og annen relevant økonomisk informasjon. Å ha disse dokumentene klare vil gjøre søknadsprosessen smidigere. Sjekk din gjeldsoversikt.

- Finn potensielle långivere: Utforsk markedet for å finne potensielle långivere. Sammenlign betingelsene fra ulike långivere, inkludert renter, gebyrer og lånevilkår. Bruk vår sammenligningstjeneste for å gjøre dette mer effektivt.

- Søk om refinansiering: Når du har funnet en passende långiver, fyll ut søknaden grundig og inkluder all nødvendig dokumentasjon. En grundig utfylt søknad øker sjansene for godkjennelse.

- Gjennomgå tilbud: Når du mottar tilbud fra forskjellige långivere, er det viktig å nøye sammenligne renter, gebyrer og betingelser. Dette vil hjelpe deg med å velge det mest gunstige alternativet for din økonomiske situasjon.

- Velg beste refinansieringstilbud: Velg det refinansieringstilbudet som best passer dine behov og økonomiske mål, og godkjenn tilbudet hos den valgte långiveren.

- Signer avtalen: Etter å ha valgt tilbudet, signer låneavtalen med den valgte långiveren. Dette formaliserer avtalen mellom deg og långiveren.

- Tilbakebetaling av eksisterende lån: Pengene du mottar fra det nye lånet, brukes til å tilbakebetale dine nåværende lån. Dette er en viktig del av refinansieringsprosessen.

- Følg opp: Etter at refinansieringen er fullført, er det viktig å følge opp med den nye långiveren for å sikre en jevn overgang. Hold deg oppdatert på eventuelle endringer i betalingsplanen og vær i kontakt med långiveren ved behov.

Å følge denne prosessen nøye vil hjelpe deg med å ta en informert beslutning om refinansiering, og sikre at du oppnår bedre økonomiske betingelser og stabilitet på lang sikt.